MMD研究所「2022年3月 通信サービスの利用動向調査」が発表になっています。

18歳~69歳の男女40,000人を対象

2022年2月14日~2月16日の期間

インターネットで実施

メイン回線での利用調査結果を別途集計してみました。単純に足しただけなので、数値に誤りがあるかと思いますがご了承ください。

●4キャリア

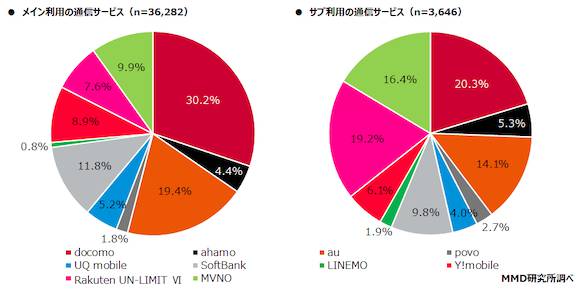

NTTドコモ:30.2%

au:19.4%

ソフトバンク:11.8%

楽天モバイル(Rakuten UN-LIMIT Ⅵ):7.6%

合計:30.2+19.4+11.8+7.6=69%●オンラインブランド

ahamo:4.4%

povo:1.8%

LINEMO:0.8%

合計:4.4+1.8+0.8=7%●サブブランド

Y!mobile:8.9%

UQ mobile:5.2%

合計:8.9+5.2=14.1%●4キャリアシェア(オンライン、サブを合計)

ドコモ系:30.2+4.4=34.2%

au系:19.4+1.8+5.2=26.4%

ソフトバンク系:11.8+0.8+8.9=21.5%

楽天モバイル:7.6%●MVNO

4キャリア系90.1%

MVNO9.9%

この結果を見ると、4キャリアのオンラインブランド、サブブランドを除けば、シェアとしては69%のため、格安プランに31%の方が流れていることになります。ただ、MVNOは9.9%しかないため、4キャリアのオンラインブランド、サブブランドに相当食われてしまっています。

こうなると、格安プラン31%のユーザーをMVNOで競争するのではなく、4キャリアのオンラインブランド、サブブランドも加わってしまっているため、非常に苦しい市場に感じます。

また、オンラインブランド、サブブランドを加えた4キャリアのシェアに関しては、ドコモのシェアが相当下がっているイメージで、auとほぼ変わりません。ソフトバンクはY!mobileがなければ、楽天モバイルに肉薄されていますね。